Все новости крипты

в одном месте!

Больше не нужно искать — необходимые

обучающие материалы и подсказки всегда под рукой

Больше не нужно искать — необходимые

обучающие материалы и подсказки всегда под рукой

Токенизированный депозит — это цифровой аналог банковского вклада, существующий в распределенном реестре.

Финансовая организация выпускает токен на основе уже имеющегося обязательства перед клиентом. Сам вклад остается на балансе учреждения, меняется только способ его передачи. Такой инструмент называется депозитным токеном — например, JPMD от JPMorgan.

Эксперты Oliver Wyman в отчете Deposit Tokens: A Foundation for Stable Digital Money описывают его как цифровую расписку на вклад. Она находится в общем реестре, расчеты по ней происходят мгновенно, и она может автономно выполнять заданные условия.

Депозит физически не перемещается. На него распространяется та же система страхования и регулирования, что и на обычный счет. Меняется лишь способ доставки: традиционные платежные каналы работают только в определенное время, а цепочка банков-корреспондентов замедляет переводы. Токен же передается между сторонами мгновенно и круглосуточно, а расчет фиксируется автоматически.

Такие депозиты являются частью более широкой тенденции использования блокчейна институциональными игроками: помимо вкладов, банки и управляющие компании переводят в эту среду активы реального мира — облигации, акции, фонды.

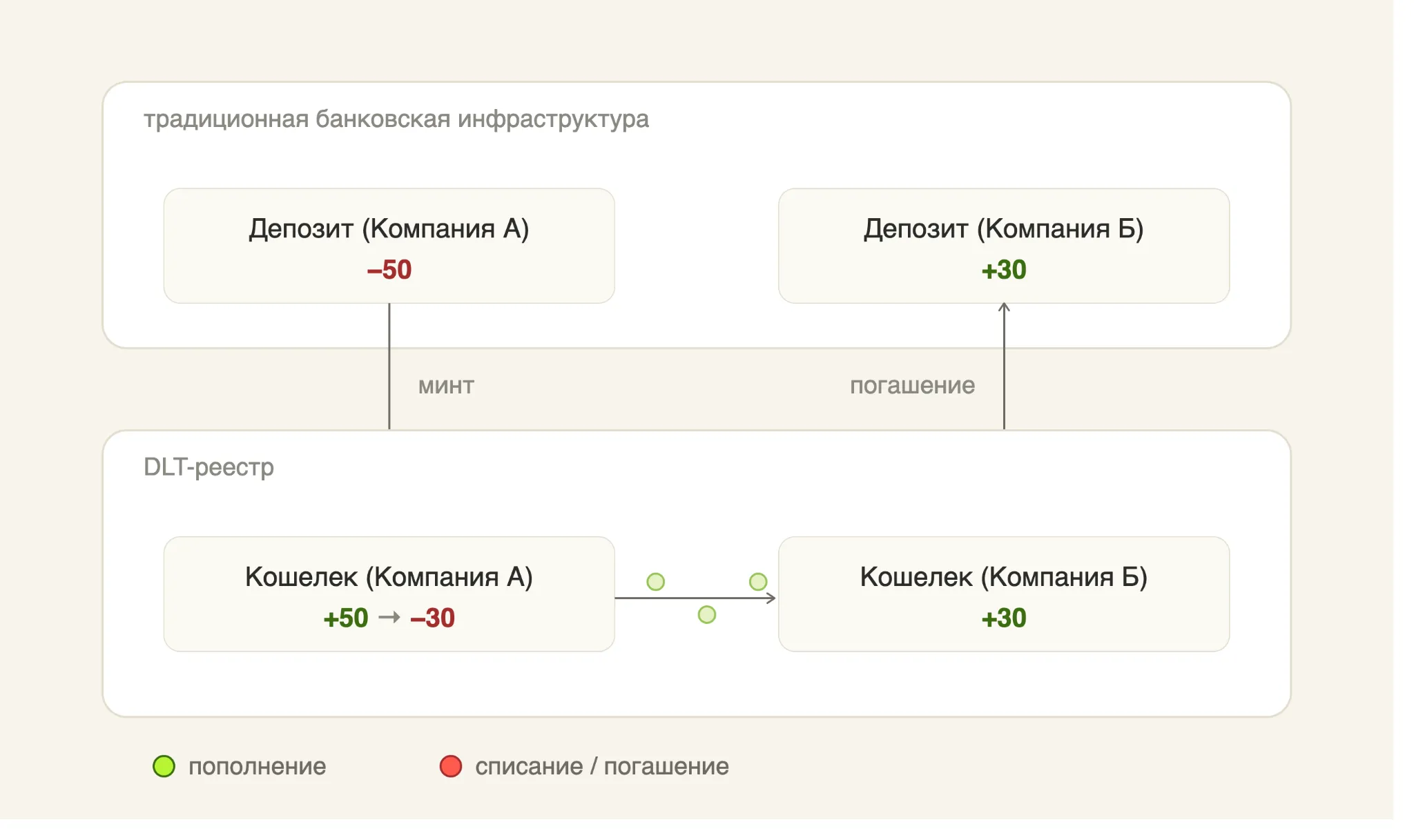

Процесс состоит из трех этапов: выпуск, передача, погашение. Финансовое учреждение принимает вклад клиента и создает эквивалентное количество токенов в распределенном реестре (обычно в соотношении один к одному). Держатель переводит их напрямую контрагенту, минуя цепочку банков-посредников. Получатель может либо оставить их в цифровом виде, либо конвертировать обратно в обычный счет.

Похожим образом работает Tokenised Deposit Service от HSBC. Клиент подключается к банку через защищенный API, его средства конвертируются в цифровые токены и отправляются на кошелек получателя: он может оставить их как есть либо вывести обратно как фиатный вклад.

Ключевая особенность подхода — программируемость. В инструмент можно встроить условия, при которых он переходит от одной стороны к другой. Такую логику обеспечивают смарт-контракты — самоисполняющийся код, записанный в реестре. Перевод срабатывает автоматически при наступлении заданного события — подтвержденной поставки товара, достижения порога ликвидности или конкретной даты платежа.

Участвовать в обмене могут только клиенты, прошедшие проверку у конкретного эмитента: доступ ограничен рамками отдельного финансового учреждения или связанной группы банков.

Оба инструмента выглядят похоже: цифровой токен, привязанный к доллару или другой валюте, обращающийся на блокчейне. Но на этом сходства заканчиваются.

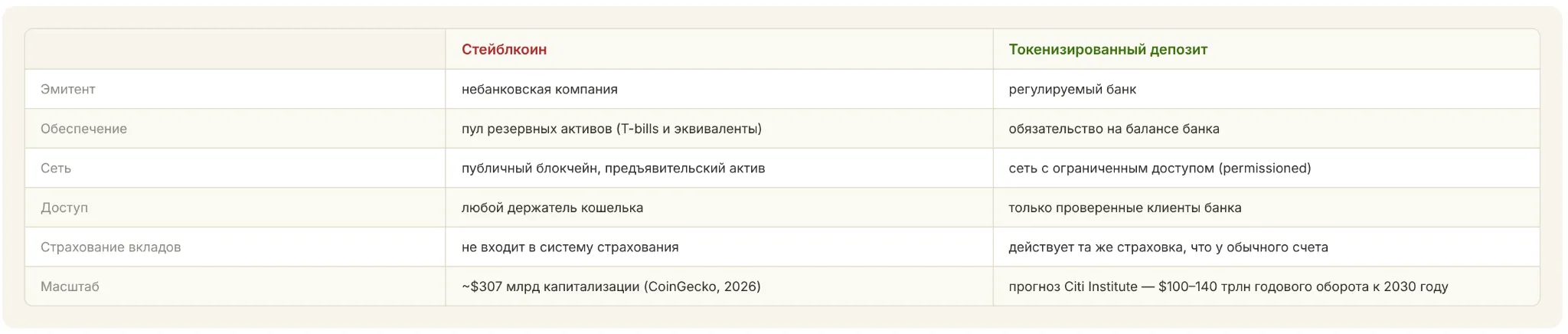

Стейблкоин выпускает небанковская компания, а обеспечением служит пул резервных вложений — обычно краткосрочные казначейские облигации США или их эквиваленты. Такой инструмент обращается как актив на предъявителя: чтобы получить или отправить его, достаточно криптокошелька, а проверка личности не требуется.

Токенизированный депозит устроен иначе. Обязательство остается у банка-эмитента, а не у резервного пула. Обмен происходит в сети с ограниченным доступом (permissioned-блокчейн), где участвуют только проверенные клиенты. Это принципиально иная архитектура доступа, а не просто другой блокчейн. И поскольку выпуском занимается регулируемая организация, на депозит распространяется та же страховка и тот же надзор, что и на обычный счет.

Экономисты Федерального резервного банка Нью-Йорка в феврале 2026 года сформулировали эту разницу так: стейблкоин работает как «безопасные деньги» для расчетов вне банковской системы, тогда как токенизированный депозит остается внутри традиционной модели и продолжает участвовать в кредитовании.

Отправить или получить «стабильную монету» может любой владелец криптокошелька, тогда как банковский токен — только проверенные клиенты конкретной организации. Именно закрытость дает инструменту регуляторную защиту, но ограничивает его распространение.

Аналитики Citi Institute прогнозируют, что к 2030 году годовой оборот развивающегося сегмента достигнет $100–140 трлн. Банк международных расчетов выяснил: в 2024 году финансовые организации в почти трети опрошенных юрисдикций уже изучали и/или тестировали токенизированные депозиты.

Самый очевидный сценарий — расчеты. Токенизированный депозит позволяет проводить переводы между контрагентами практически мгновенно, без ограничений по времени платежей и задержек, характерных для корреспондентских расчетов. Это касается и внутренних расчетов, и трансграничных переводов.

HSBC показал такой сценарий на практике: в сентябре 2025 года банк провел первую операцию с токенизированным депозитом между Гонконгом и Сингапуром для Ant International в реальном времени. Сделка убрала эффект часовых поясов из казначейской функции, клиент смог управлять ликвидностью непрерывно.

Второй сценарий — обеспечение по сделкам. Токенизи

Популярные новости: